보장 준비에서 빼놓을 수 없는 질병이 바로 ‘암’입니다. 오늘은 병력이 있어도 가입이 가능한 암 보장에 대해 정리해 보려고 합니다.

암은 나이가 들면서 발병률이 높아지는 질병 중 하나입니다. 그렇기 때문에 미리 준비를 해두려는 경향이 있습니다.

하지만 보장 비용 때문에 젊고 건강할 때는 뒤로 미루고 나중에 아프신 후 암 보장을 준비하는 분들도 있습니다. 이 경우 유병력자가 되었기 때문에 표준암 보장 상품 가입이 어려워지게 됩니다.표준체의무고지사항vs유병자의무고지사항표준체의무고지사항

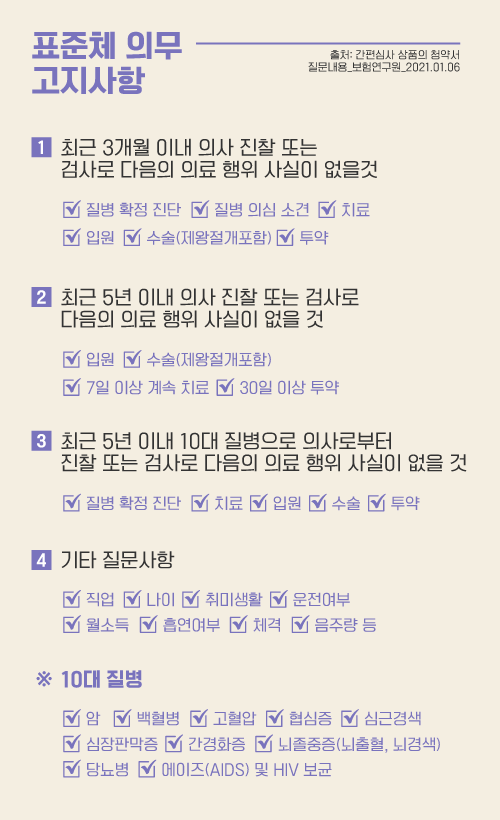

- 최근 3개월 이내 의사의 진찰 또는 검사에서 다음 의료행위 사실이 없음 ① 질병확진 ② 질병 의심소견 ③ 치료 ④ 입원 ⑤ 수술(제왕절개 포함) ⑤ 투약

- 2) 최근 5년 이내 의사의 진찰 또는 검사에서 다음 의료행위 사실이 없을 것 ① 입원 ② 수술(제왕절개 포함) ③ 7일 이상 지속치료 ④ 30일 이상 투약

- 3) 최근 5년 이내 10대 질병으로서 의사의 진찰 또는 검사에서 다음의 의료행위 사실이 없을 것 ① 질병확진 ② 치료 ③ 입원 ④ 수술 ⑤ 투약

- 4) 기타 질문사항 – 직업, 나이, 취미생활, 운전여부, 월소득, 흡연여부, 체격, 음주량 등

- * 10대 질병 ① 암 ② 백혈병 ③ 고혈압 ④ 협심증 ⑤ 심근경색 ⑤ 심장판막증 ⑤ 간경화증 ⑥ 뇌졸중(뇌출혈, 뇌경색) ⑤ 당뇨병 ⑤ 에이즈(AIDS) 및 HIV 보균

- 유병자와 표준체를 나누는 조건은 1)부터 3)까지라고 할 수 있으나, 기타 질문사항도 심사에 중요한 요소가 되기 때문에 가입 시 반드시 고지해야 할 부분입니다. 표준체 의무고지사항은 총 18개 항목이 있습니다.

- 유병자의무고지사항 유병자의무고지사항은 이러한 고지항목이 축소된 것입니다.

- 1) 최근 3개월 이내 ①입원필요소견 ②수술필요소견 ③추가검사소견2)최근 2년이내 ①입원 ②수술(제왕절개포함) ③7일이상 치료3)최근 5년이내 암으로 ①진단 ②입원 ③수술4)기타 질문사항 -직업, 운전여부, 월소득

- ※ 회사별, 상품별 고지 항목은 다를 수 있습니다.

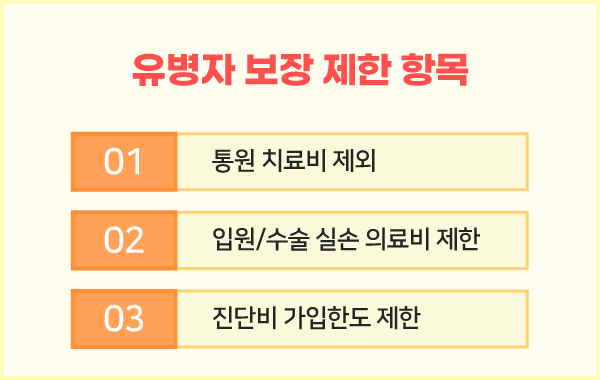

유병자는 보장으로 제한되는 부분이 있습니다!

● 통원 치료비

대부분의 유병자 상품은 통원치료비가 제외되어 있어 실제 암 치료를 받을 때 통원기간이 상당한 것을 생각하면 부족한 부분이 생기게 됩니다.

● 입원/수술실손의료비

입원비, 수술비에 대한 보장은 정액 보증만으로 되어 있습니다.

유병자암보험은 대상이 유병자이므로 보험사 입장에서는 손해에 대한 위험을 감수해야 합니다. 이 때문에 상품마다 질병 수술비가 제외되거나 진단비 자체가 보장되지 않는 경우도 있습니다.

→ 그래서 여러 상품을 비교해야 해요!진단비, 입원비, 수술비 세 가지가 충족되며 다른 보장되는 상품을 찾아야 합니다.

유병자 암 진단비는 1,000만원 수준으로 상품별 차이는 있지만 다른 일반 암 진단비가 3,000만원에서 5,000만원까지 하는 것에 비하면 정말 한도가 낮습니다. 그래도 찾아보면 보다 보장 가능한 유병자 암 진단비도 있기 때문에 비교 사이트를 이용해 찾아봐야 합니다.

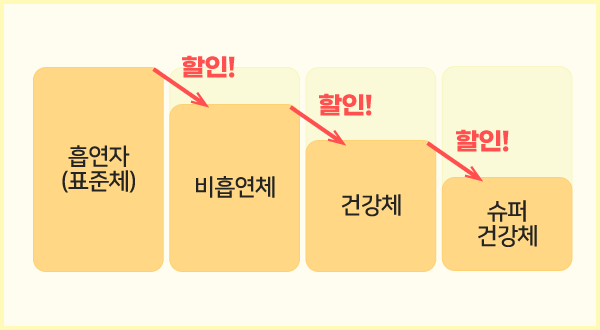

표준체를 넘어 비흡연체, 건강체, 슈퍼 건강체!?

담배가 암의 발병에 영향을 미친다는 것은 상식적인 정보입니다. 이 때문에 비흡연자를 대상으로 할인을 해주기도 합니다.

● 흡연 여부는 유병자 암보험 가입 시 고지사항이 아닙니다.

하지만 비흡연체로 분류되면 일반적인 계약으로 할인을 받을 수 있다는 것이 중요한 부분입니다.

건강체는 흡연 여부에 혈압과 체질량지수, 즉 비만 여부가 조건에 포함됩니다.슈퍼 건강체는 여기에 총콜레스테롤, HDL콜레스테롤, 당뇨와 혈당이 조건에 포함됩니다.

표준체>비흡연체>건강체>슈퍼건강체

순서대로 보험료가 싸진다는 것을 알아두세요!!

※ 할인과 건강 등급의 내용은 회사별, 상품별로 상이합니다.

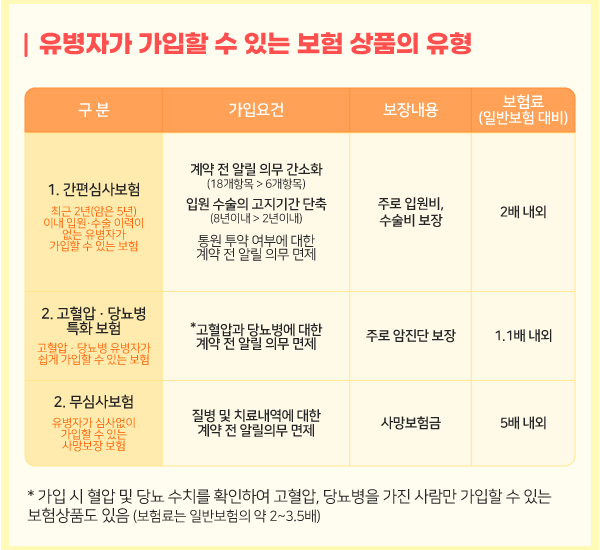

유병자 상품의 종류

● 간편심사 ① 계약 전 알릴 의무가 간소화된 상품 18개 항목 → 6개 항목 ② 입원과 수술 고지 기간 단축 5년 → 2년 ③ 통원 및 투약 여부를 알릴 의무 면제

● 고혈압·당뇨병 특화 고혈압 및 당뇨병에 대한 알릴 의무가 면제됩니다.** 주로 유병자 암보험에 가입할 수 있습니다.

● 무심사 병력에 대한 알릴 의무를 면제한 상품 **주로 종신, 정기상품

유병자 암 보험 갱신형, 비갱신형 중 어느 쪽에 가입을 하는 것입니까.

가능하다면 비갱신형을 추천합니다.

갱신형은 대표적인 저렴한 상품이지만 유병자 상품은 갱신 기간이 짧은 경우가 대부분입니다. 게다가 가입 시 고지의무사항이 적을수록 상대적으로 고지의무사항이 많은 것보다 보장기간이 짧을 수 있습니다.

10년/15년/20년 만기이며 재가입이 가능하나 그 기간 중 질병 등으로 보장을 받으면 100세 보장을 장담할 수 없습니다.

반면 비갱신형은 만기를 80세, 100세 등으로 계약하기 때문에 중간에 갱신 문제로 계약을 이어가지 못하는 경우가 없습니다.

그러니까 유병자라면 비갱신하는 게 안정적이에요! 어쨌든 갱신형이라면 보험료가 인상될 수 있으니까요.

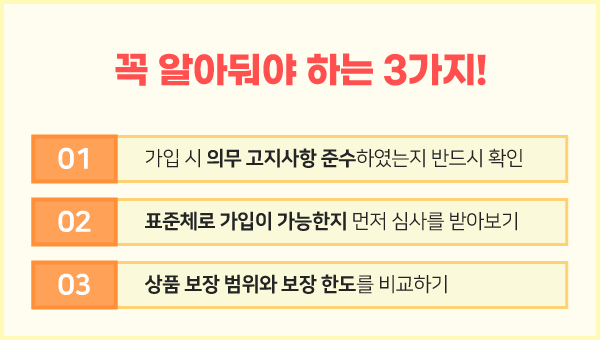

꼭 알아야 할 3가지!

- 유병자의 상품은 회사별로 인수심사 조건이 다를 수 있으며, 알릴 의무항목도 차이가 있습니다. 그렇기 때문에 가입 시 제가 제대로 의무 고지 사항을 잘 지켰는지 확인이 필수입니다.※ 실제로 의무 고지 사항 때문에 계약이 취소되는 사례도 있습니다.

2) 표준체로 가입할 수 있는지 확인도 필수! 유병자의 상품은 적게는 2배, 많게는 4~5배까지 보험료 차이가 발생할 수 있습니다. 따라서 표준체, 건강체 가입이 가능한지 먼저 심사를 받아보는 것이 좋습니다.

3) 같은 암 진단비라도 가입 금액과 보장 범위 부분에서 표준체 상품과 차이가 있을 수 있습니다. 제가 가입하는 유병자 상품이 어떤 암을 보장하고 얼마나 진단비를 지급하는지 확인해야 합니다.

유병자이면서 보장이 없으면 병원비로 소비되는 경제적 부담은 커집니다. 소를 잃고 외양간을 고치는 격이긴 하지만 그래도 다시 건강에 문제가 생겼을 때를 걱정하면서 스트레스를 받는 것보다는 미리 준비를 하는 것이 좋습니다.

유병자 암보험이 심사가 어렵지만 잘 준비하면 보장이 가능한 상품도 있기 때문에 무작정 받아들이더라도 갑자기 가입하면 안 됩니다. 꼼꼼히 비교해서 보장이 충분한 상품 1개를 잘 골라서 가입하는 것이 제대로 준비하는 것임을 기억하시면 좋을 것 같습니다.