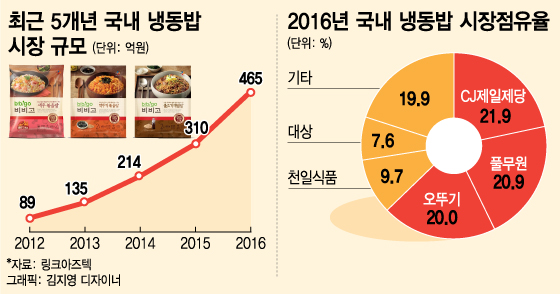

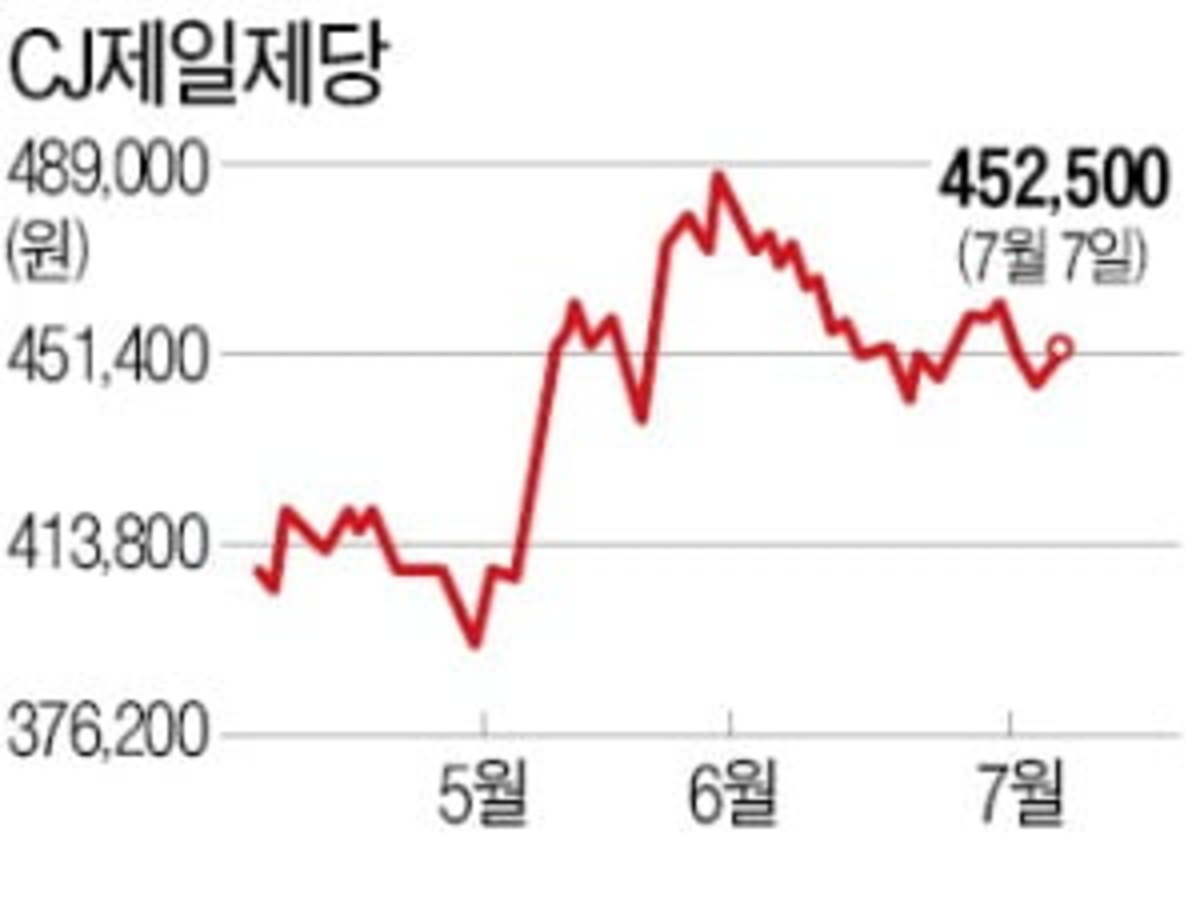

오늘은 식음료 섹터의 대장주인 CJ제일제당을 살펴보도록 하겠습니다.비교군으로 선정된 것은 오뚜기와 풀무원입니다.본격적으로 CJ제일제당, 오뚜기, 풀무원의 재무 시각화 비교를 시작하겠습니다. ●3사 매출 실적 알아보기

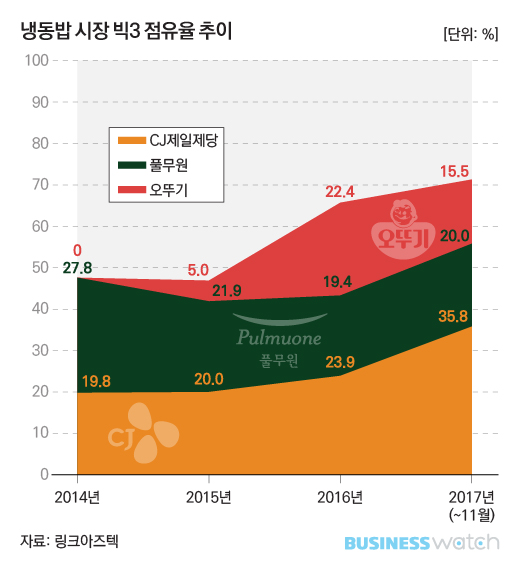

매출액을 비교해보면 CJ제일제당의 실적이 압도적입니다.오뚜기와 풀무원이 엇비슷할 정도입니다.CJ제일제당은 매출 총액뿐만 아니라 꾸준히 상향 그래프도 감동적입니다.

하지만 오뚜기도 CJ제일제당보다는 느리지만 꾸준히 상향 매출을 보이고 있습니다.

하지만 오뚜기도 CJ제일제당보다는 느리지만 꾸준히 상향 매출을 보이고 있습니다.

하지만 판관 비율도 24%로 풀무원이 가장 높습니다.이어서 CJ제일제당 16%, 오뚜기 10%를 기록하고 있습니다.오뚜기가 비용면에서는 잘 관리되고 있다는 느낌을 받게 해주네요.

비용의 가장자리를 제거하고 얼마나 남습니까? 영업이익 차례입니다.영업이익률을 비교해보면 오뚜기가 6%로 가장 높은 영업이익률을 기록하고 있습니다.그 뒤를 CJ제일제당이 5.8%로 쫓고 있죠. 아쉽게도 풀무원은 1.5%로 많이 뒤처지는 느낌을 줍니다.

순이익률도 오뚜기 – CJ제일제당 – 풀무원 순입니다풀무원의 경우 순이익이 1%도 안되는군요…

3사 부채비율&배당실적

3사 부채비율 체크해보겠습니다.풀무원 233%, CJ제일제당 148%, 오뚜기 69%, 오뚜기 부채비율이 가장 낮습니다.풀무원의 경우 230%에 달하는 막대한 부채를 지고 있습니다. 순이익을 깎는 것이 막대한 부채에서 나오는 금융비용이 아닐까 추측됩니다.

풀무원 손익계산서를 살펴보면 역시 금융비용에서 영업이익에 준하는 비용이 빠진 것을 알 수 있습니다.

역시 대부분 이자비용… 풀무원은 부채비율을 안정화시키는 게 급선무라고 생각합니다.

배당금을 비교해보면 오뚜기 8000원, CJ제일제당 102원, 풀무원 5000원을 지급하고 있습니다.CJ제일제당과 오뚜기는 꾸준히 배당금을 인상하고 있어 배당컷 기록은 보이지 않습니다.풀무원은 2017년 115원 배당금 인상 이후 다시 102원으로 배당 컷이 발생해 현상 유지 중이네요.

배당수익률로 환산해 보면 오뚜기 1.75%, CJ제일제당 1.29%, 풀무원 0.59%로 오뚜기 배당수익률이 가장 높습니다.

풀무원은 배당금도 배당수익률도 가장 낮지만 배당성향이 38%로 가장 높네요…수익성이 좋지 않기 때문에 다른 두 기업에 비해 배당금은 낮지만 배당성향이 높게 나타나는 것 같습니다.

ROE를 비교해 보면 풀무원 0.05%, CJ제일제당, 오뚜기는 8%를 기록하고 있습니다. 3사 PER/PBR흐름

3사의 PER은 풀무원 54배, 오뚜기 12배, CJ제일제당 10배를 기록했고 CJ제일제당이 가장 낮은 PER를 받고 있죠.PBR은 오뚜기 0.97배, CJ제일제당 1.02배, 풀무원 1.52배로 오뚜기가 가장 낮은 PBR을 기록 중입니다.[음식업계] 곡물가격 하락에 인상효과 ‘청신호'<br/>편의점도시락·HMR 등 간편식품 각광<br/><br/>공급망 악화·강달러 지속시 효과 반감<br/>www.naeil.com2023년에는 원자재 가격 인상으로 인해 제품 가격이 상승함과 동시에 최근 안정세를 되찾고 있는 식재료 가격을 보면서 음식료 섹터의 이익률이 높아지면서 좋은 모습을 보이지 않을까 생각했는데요. 역시 주식시장은 The Great Humiliator였습니다.제 예상을 멋지게 비웃고 음식료 술을 내던지고 있어요.물론 음식료주에 관심만 갖고 있는 단계라 아직 투자 전이라 피해는 없었지만 그래도 왠지 한방 먹은 것 같아 씁쓸합니다.하지만 여전히 음식료주에 대한 기대감은 가지고 있습니다. 수익성과 재무안정성 면에서는 오뚜기의 손을 들어주고 싶고 해외시장 개척 등 시장점유율을 생각하면 CJ제일제당의 손을 들어주고 싶네요.오뚜기와 CJ제일제당 모두 현재 3분기 실적에 지난해 4분기만 실적만 나오면 매출 성장 기록은 이어지게 됩니다. 음식료 섹터의 기업은 꾸준히 관심을 가지고 지켜보도록 해야 합니다.