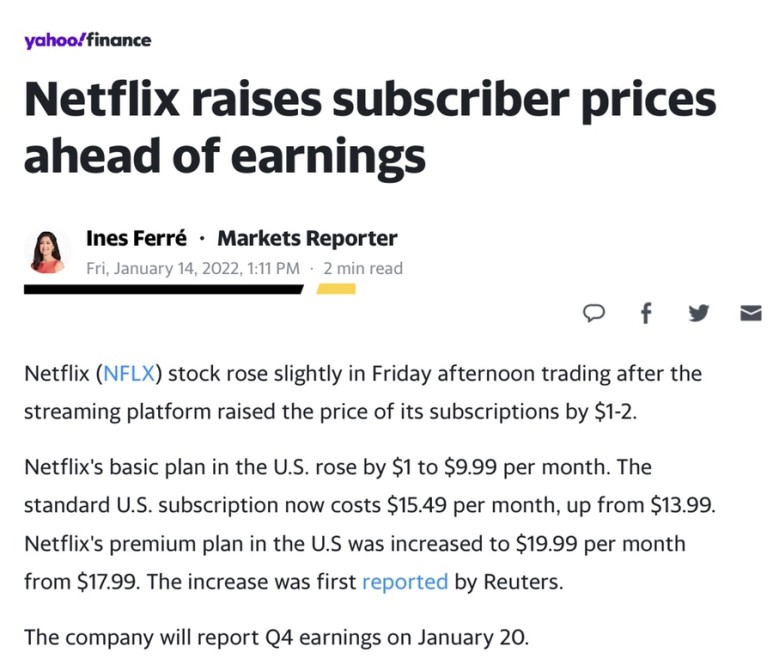

오늘 장마가 끝난 후, 넷플릭스가 4/4분기 어닝을 발표했습니다. 사실 이번 실적 보고 며칠 전 넷플릭스가 갑자기 요금을 인상해 이번 4분기 실적이 좋지 않자 미리 방어 차원에서 서둘러 요금 인상을 발표한 것 아니냐는 얘기도 많이 나왔습니다.

저는 넷플릭스의 주주가 아니기 때문에 이런 기사가 나간 후 4분기 실적에 대해 부정적인 의견이 많이 나와도 큰 의미를 두지 않았습니다. 하지만 주가에 대한 관심이 없던 나에게도 어닝 발표 후 100달러가 넘는 주가 하락은 큰 공포심을 전하기에 충분했습니다.

오늘 넷플릭스는 $508.25으로 종료되었습니다. 이는 오징어 게임이 세계적으로 히트하자 사상 최고인 $700을 터치해 다시 내린 가격으로 지난 1년간 빼돌려 박스 안에서 보여주었던 가격입니다.

일단 이번 실적 발표를 한 번 살펴보도록 하죠.

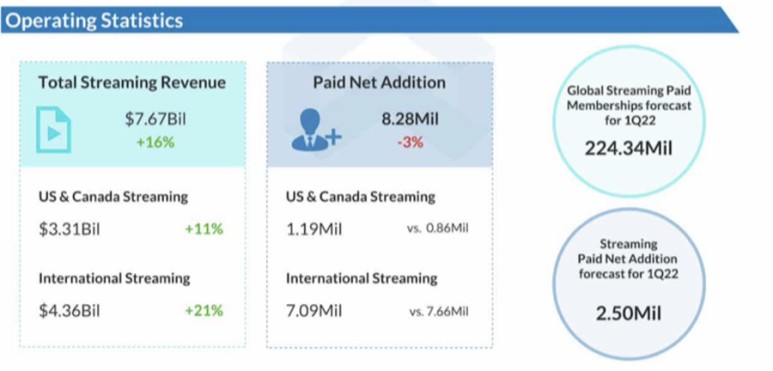

- 매출: $7.71 billion vs 예측치 $7.71 billion 동일 – EPS: $1.33 vs 예측치 $0.8454으로 상회 – 매출은 16% 상승, 영업이익은 34% 감소한 632 million

- 2021년 신규가입자 : 828만명 vs 850만명(자체예상)/819만명(월가예상) – 2022년 예상 신규가입자 : 250만명 vs 693만명(월가예상)

- 유료회원 : 2억2184만 명으로 전년(2억366만 명)대비 9% 상승 – 미국/캐나다 지역 7522만 명(2% 상승) – 유럽 7404만 명(11% 상승) – 라틴아메리카 3996만 명(6% 상승) – 아시아 3263만 명(28% 상승)

우선 이번 넷플릭스의 눈에 보이는 주된 하락 이유는

-2022년 1분기 신규 가입자 수(250만 명)가 월가의 전망(693만 명)보다 훨씬 낮다는 것을 보여주고 있습니다.

넷플릭스는 과거에는 애플과 디즈니 같은 회사들이 성장에 실질적으로 영향을 미치지 않는다고 말해왔으나 처음으로 타사와의 경쟁 증가가 둔화의 한 이유라고 언급했습니다.

-또 전분기 잉여현금 흐름이 -5억6900만달러와 3분기 연속 마이너스를 기록하고 있습니다. 올해는 적어도 몇 차례의 금리인상이 예고된 상황이니까 현금흐름이 안정적인 곳으로 투자금이 몰릴 것이라는 견해를 보면 실적보고 후 주가하락의 이유로 분석할 수 있습니다.

앞서 말씀드렸듯이 이번 실적 보고 후 어닝 쇼크는 이미 예견되었던 부분입니다. 코로나 수혜주였던 넷플릭스가 지난 분기 실적과 상관없이 엔데믹에 진입하는 시점에서 가이던스가 좋지 않을 것이라는 전망이 강했기 때문입니다.

하! 지! 맨!

저는 제 인생에 너무 강하게 개입하고 있는 회사가 정말 좋아요. 당분간은 넷플릭스가 반발하기 어렵다는 것도 예전의 영광을 되찾을 수 있다는 의견에도 동의합니다. 하지만 앞으로 몇 년 동안 넷플릭스는 제 삶에서 분리되지 않는다는 부분에 대해서는 자신 있게 “예스”라고 대답할 수 있어요.

그래서 장후에 추락하는 넷플릭스를 정찰병으로 하나 잡았습니다. $415가 제 인수 가격입니다. 가을 매화는, 금방은 고려하지 않고, 천천히 지켜 보려고 합니다.

#미국주식 #넷플릭스 #넷플릭스 #실적보고 #earnings #2021 #4분기 #어닝쇼크