예금자 보호법을 잘 알아둘 것

고수익 예금상품이 곳곳에서 많이 생겨나고 있다. 은행이 도산해도 내 돈을 돌려받을 수 있을까? 기관별로 어떤 차이가 있는지, 어느 정도 보호받을 수 있는지 자세히 정리해보려고 한다. 내 돈을 지키는 즐거운 경제공부를 시작해보자! 예금자보호법이란?

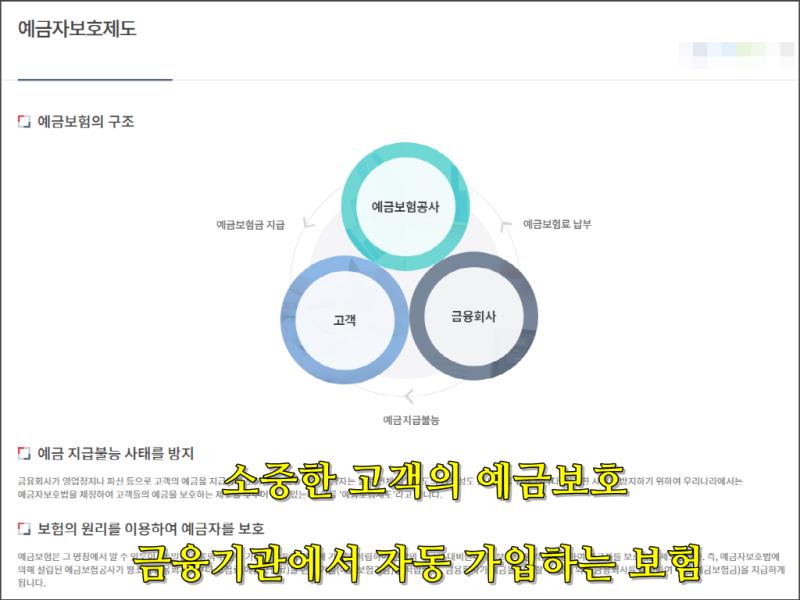

금융회사가 파산했을 때 고객의 예금을 보호하는 제도다. 기관별로 1인당 5천만원까지 보호된다. 보호하는 기관은 국가가 아니라 예금보험공사다. 보호 대상

상호금융예금자보호 관련 법령에 따라 예금자 1인당 원금과 소정의 이자(금리기관을 위원회가 정하는 이자)를 합쳐 최대 5천만원까지 보호한다.

이 같은 보호 안내가 적혀 있는 상품은 예금자 보호가 된다. 한 은행에 여러 개의 통장을 가지고 있는 경우

한 기관(은행)당 한 사람이 보호받는 최대 금액은 이자를 포함해 5천만원이다. 예를 들어 우리은행에 3개 통장이 있다면 이 3개 통장의 합산금액이 5천만원을 넘으면 그 이상의 돈은 보호받지 못한다.우리은행 5000만원, 국민은행 5000만원, 신한은행 5000만원 같은 방식으로는 각각 보호가 가능하다. 때문에 은행이 지급 능력이 없는 상황이 생기는 것을 고려하면 한 은행에 예금은 5000만원 이상 넣지 않는 것이 좋다. 증권 계좌의 선수금은?

증권 인수에 사용하지 않고 고객 계좌에 현금으로 남아 있는 금액인 선수금은 보호 대상이다. 보호금액은 동일하다. 그렇다면 CMA통장은 어떨까? 이것도 종류가 여러 가지가 있지만 RP형과 MMF형, MMW형은 예금자보호가 안 된다.종금형 CMA만 예금자 보호가 된다. 대신 다른 종류에 비해 이율이 낮다. 종금형은 현재 한국종금에서만 가입이 가능한 것으로 알려졌다. 주택청약종합저축은?

예금자 보호가 안 되는 상품이다. 하지만 걱정할 필요는 없다. 청약통장은 몇몇 은행사가 위탁 판매하고 있는 것이다. 예치금은 모두 정부가 직접 관리하는 국민주택기금 계정으로 들어간다. 은행 파산과는 관계없다. 국가가 지급하는 것이기 때문이다. 국가가 파산하지 않는 한 납입액은 발견된다. 농협, 새마을금고, 수협, 신용협동조합

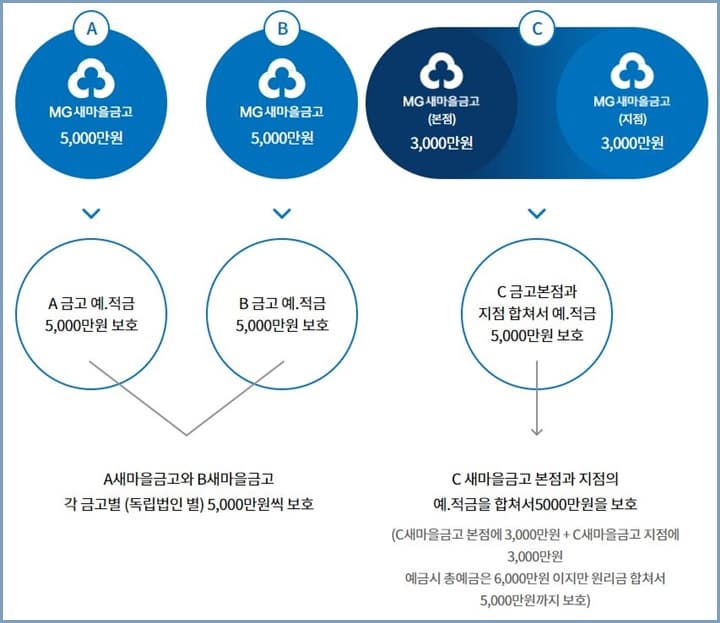

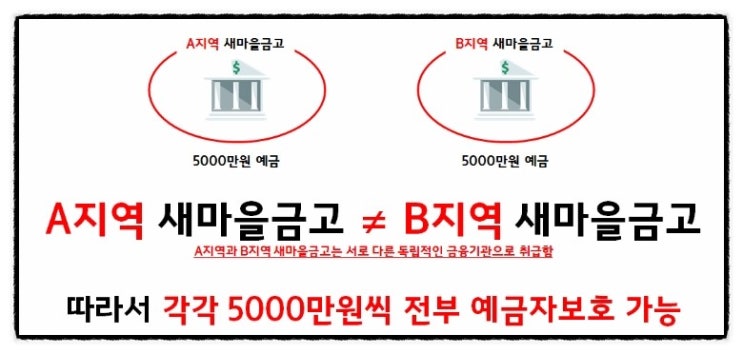

농협은행과 수협은행, 외국은행은 국내 지점이라면 예금자보호법 대상이다. 그러나 농협과 수협에는 지역조합이 따로 있는데 이는 예금자보호법에 적용되지 않는다.간판으로 알 수 있지만 농협은행이 아니라 앞에 지역 이름이 붙은 농협은 지역 조합이라고 한다.신협은행과 새마을금고도 보호법에서 제외된다. 하지만 이들도 자체적으로 기금을 마련해 비슷한 보호를 하고 있다.농협의 경우: 농협중앙회에는 상호금융예금자보호제도가 있어 금융기관당 1인당 5000만원까지 보호된다. 지역 농협 본점과 지점 개념이 따로 있다.예를 들어보자.지역조합인 수지농협 본점과 수원농협 본점은 각각 별도로 5천만원씩 보호받는다.그러나 수지농협 본점과 수지농협 상현지점의 경우는 같은 지역조합에 속해 있기 때문에 총 1인당 5000만원이 보호된다. 우체국

우체국은 예금자보호법 이상으로 보호받지만 우체국은 공공기관이기 때문에 정부가 이자 포함 원금 지급을 책임지기 때문에 전액 보호된다. 이렇게 보면 우체국은 가장 안전하다고 볼 수도 있다.

처음 보는 은행에서도 높은 이율을 주는 예적금 상품이 많이 생겨나고 있다. 가입 전 예금자 보호가 가능한지 다시 한번 정확하게 확인한 후 가입하는 것을 추천한다. 총정리

시중 은행 예금자 보호 법으로 보호되는 돈은 국가에서는 없는 예금 보호 공사가 지불한다. 기관별로 한 명당 5000만원이 보호된다. 5000만원은 소정의 이자가 포함된다.은행이 5%의 이율을 약속했지만, 도산했을 경우는?5%의 이율을 모두 보호되지 않고 소정의 이자율+원금을 합한 5000만원만 보호된다는 점도 기억할 가치가 있다.증권 회사에 주식 상품을 사지 않고 둔 선수금 또한 각 기관별로 한명 5000만원이 보호된다는 점도 새로 나타났다.농협 중앙회와 지역 농협 등은 각각 다른 기관에서 보호된다.우체국은 모두 국가에서 보호한다.주택 청약 종합 저축, 즉 청약 통장도 나라에서 전액 보호한다.예금자 보호가 한명당 얼마가 된다는 것이긴 했지만 은행 회사별로 보호되는지 모두 보호되는 금액인지 각 기관별로 차이는 무엇인지 모호했지만 이번 기회에 대충 정리할 수 있었다. 우체국은 모두 국가에서 보호한다는 점도 역시 아주 새롭다. 오늘도 즐거운 경제 공부는 여기서 끝!